“以房养老”方案或下月出台。在昨天举办的2013中国老龄事业发展高层论坛上,“以房养老”首倡者、幸福人寿保险股份有限公司监事会主席孟晓苏表示,“最近得到消息,让我们在12月份拿出方案,明年一季度要把这个产品推出来。”

“以房养老”是一个金融产品

孟晓苏是“以房养老”首倡者。孟晓苏透露,十年前,他向刚就任总理的温家宝提交建议,温家宝随后批示建设部、保监会两部门研究。时隔十年之后,国务院首次提出开展“以房养老”试点。

面对“以房养老”引发的争议,孟晓苏回应称:“这不过是商业性的养老保险补充产品,是一个金融产品。”

孟晓苏说,“以房养老”是欧洲发明的,20世纪80年代曾经在美国、日本、澳大利亚都得到了快速的发展。

“以房养老”适合中国国情

“中国的老人缺什么?大家低工资没积蓄,多年缺乏养老保险。但是中国老人有什么?中国老人有房产,特别是中国房改,很多老人通过房改用小钱就买下了价值较大的房屋。”

孟晓苏认为,中国老人是典型的“住房富人、金钱穷人”,“以房养老”非常适合中国的国情,并且最适合有房而缺钱的老人。他随即算了一笔账:一个拥有500万元房产的70岁男性老人,如果购买“以房养老”产品,算上房产增值等各种因素,每个月也能拿到27000元钱。

“一个老人把自己的房产做反向抵押以后,不仅可以继续居住,而且还可以领取资金,领养终身,而且活多久就领多久。”孟晓苏列举了“以房养老”的几大好处,比如退休以前人养房、退休以后房养人,现金资助子女、终身保持尊严,房产抵押后,可避遗产税等。

“以房养老”首选失独老人

国务院意见出台后,金融机构对“以房养老”仍有很多担心,其中房屋70年产权、房价下跌、中国房屋传给子女的传统是最大障碍。

对此,孟晓苏说,土地使用权是70年,但《物权法》已规定,住宅建设用地使用权期满自动续期。针对房价下跌问题,他说,“保险公司担心了十年,已经使自己吃了大亏。”

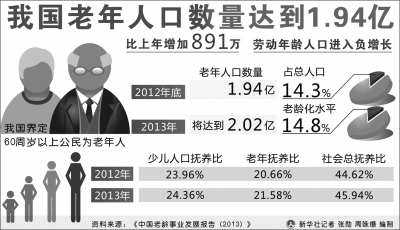

房屋作为遗产传给子女,这在中国是传统。解决这个问题,孟晓苏瞄准目前日益增大的失独家庭。在当日的论坛上,国务院发展研究中心主任李伟透露了一组数字:受严格的计划生育政策等多种因素的影响,我国生活在独居、空巢家庭的老人已经高达6200万,相当于一个法国。中国老龄事业发展报告2013显示,全国每年新增7.6万个失独家庭。

孟晓苏说,“以房养老”首先要解决的是无子女老人和“失独老人”。

文/本报记者 邹春霞

楼主

楼主 徐鹏飞绘。

徐鹏飞绘。