本帖最后由 遨翔天地间 于 2023-6-21 08:55 编辑

美国的地方债与中国的地方债包括城投债,本质上有什么区别?

内容提要:

1、内涵不同;

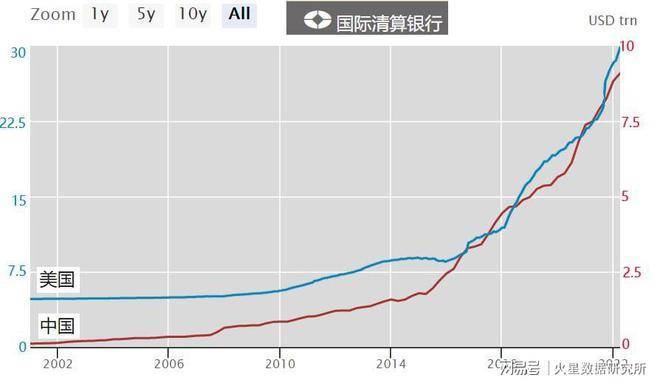

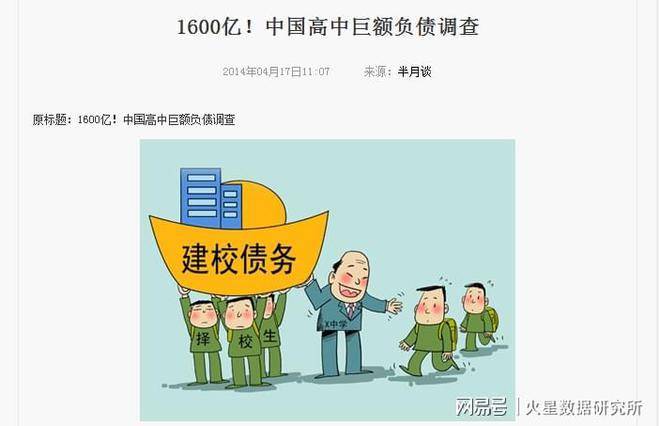

2、负债主体不同; 3、债务规模不同; 4、用途不同; 5、为什么我在计算政府负债时,未计入美国市政债? 6、比较中美政府债务时特别关注我们地方投融资平台债务的意义。 10月初美国国债突破31万亿美元后,不少网友担心美国会因此崩溃,支付不起利息,向全世界转嫁债务危机。所以,10月7日,我发表了《美国政府债务突破31万亿美元,中国呢?》一文,向大家介绍了中美两国政府债务情况,比较了两方的规模、利率、利息支付规模、政府杠杆率,意在说明美国债务都非常透明,债务利息低,利息支付在可控规模,不可能因此祸害其他国家。 但有一些比较关心国际经济的读者,批评我为什么在对比中美政府债务时,没有加上美国地方债,也就是市政债,但加上了中国的地方债、城投债。批评我有意压低美国债务,加大中国债务,玩双标。 在此,跟大家详细介绍一下美国市政债与中国地方债、城投债(投融资平台有息负债)的基本情况、巨大区别,以及在对比两国政府债务时做出不同处理的原因。 一、内涵不同美国的地方债,基本上只有市政债。美国市政债开始于200多年前的1812年。 中国的地方债,不仅包括地方政府债券,还包括隐性的省、地、县各级政府所属的各种投资平台的各种债务。由于地方政府投融资平台最早发端于城投公司,所以大家约定俗成将后者统一称之为城投债。 地方政府除公开的地方债之外,还有通过隐性背书方式利用政府引导基金、PPP等渠道举债。后者一般通过地方投融资平台来操作。 1993年4月15日,上海市城市建设投资开发总公司成功发行了我国第一只城投债。此后,城投债的发债规模,融资渠道不断扩大。如今城投债不仅包含各类债券,还包括银行贷款,甚至向企业、个人的融资,以及数量难以统计的各种工程、物资采购拖欠款,还包括利用政府引导基金、PPP等渠道的举债。 所以,中、美地方债,内涵是完全不同的。 二、负债主体不同美国市政债的发行主体是州政府、其他层级地方政府(包括县、特区、市、镇)和各级政府指定的机构(包括公共设施运营机构如机场、医院、学校、学区等)。主体是法定的,都属于法定的政府机构或政府所属机构。市政债券分为税收担保或者所投资的公共设施的收益担保。 但中国地方债和地方政府投融资平台负债主体比较复杂。一般说,地方债、城投债发行主体为地方政府,以及几千家各类投融资平台。 因为我国还存在大量的由地方政府组建、地方财政、国资委或投融资平台控股的金融机构,导致投融资平台债务的抵押和担保方式也非常杂乱。有的为信用债,由财政担保;有的为抵押债,由国有土地和国有建筑物抵押;有的由国企提供信用担保;有的无信用担保也无抵押。 三、债务规模不同美国市政债从2007年以后,存量规模就较为稳定,近年来市政债年度发行规模有所波动,但基本维持在每年发行4000亿美元上下,到期退出规模与发行规模大抵差不多。发行最少的是2011年2951亿美元,发行最多的是疫情期间的2020年的4847亿美元,15年均值为4039亿美元。截至2021年底,美国市政债余额约为4.06万亿美元,比2010年的3.98万亿美元仅增加2.1%。 2015年开始实施的《中华人民共和国预算法》规定,发行债券是地方政府筹措资金的唯一合法方式,并且除外债外,各种形式的担保都不再被允许。虽然此后贷款、非标、各类基金等举债形式失去了合法地位,但地方政府变相举债的行为仍屡见不鲜,隐性债务进一步扩张。尽管地方隐性债务很难准确测算,但根据国际清算银行、国际货币基金组织、国家审计署等机构和一些学者的测算,各种口径计算的隐性债务余额均逐年大幅度增长。 2013年05月30日 的《第一财经日报》 中“关于地方融资平台公司负债规模:审计署和银监会报告的差别在哪里”一文披露,国家审计署2011年的调查数据显示,截至2010年底,全国有6576个地方政府融资平台公司,负债规模为4.97万亿元。 根据2011年5月26日《中国经济导报》“城投债的前世今生”一文报道,中国2010年城投债券总规模仅有5915.8亿元人民币。但当年地方投融资平台的有息负债已经达到4.97万亿元。 2010年公开的地方政府债余额为10.7亿元,政府公开债与隐性债比例为1:0.46。隐性债务中债券占11.9%,非债券占88.1%。 由于公开债务受到预算法的约束,难以随心所欲,但隐性债务没有控制条款,所以急于通过投资与基建垒出政绩的各地主官们,纷纷在地方债特别是地方投融资平台的融资上开足马力,导致中国的地方债规模从无到有,从小到大,飞速增加。 到2021年,我们符合预算法的公开的地方债30.47万亿,经过批准的城投债余额为15.25万亿,但各地投融资平台的有息债务余额已经膨胀到56万亿左右。隐性地方债比公开地方债多83.8%。 11年间,我们地方政府公开债务只增长71.2%,但隐性债务增长了10.27倍。政府公开债与隐性债比例为1:1.84。隐性债务中债券占27.2%,非债券占72.8%。 从2010年到2021年,美国市政债累计增长2.1%,我国地方债(含投融资平台债)累计增长451.8%,其中公开的政府债增长71.2%,隐性的地方投融资平台债务增长1027%。 四、用途不同美国的市政债券用途明确而固定,只能用于修建医院、学校、机场、收费的公路、桥梁、供水设施、污水处理、区域电网、港口等公共设施建设,绝对不能用于政府办公、政府雇员薪酬福利支出,或者对外投资,或者入股企业,或者对外借款生息。 市政债券的发行,一定会经过法定的信用评级、保险、托管、批准、营销、售后等阶段。相关的法律还规定了市政债券的风险控制指标,透明度极高,监督机制严格,预算约束非常到位。所以美国的市政债券违约情况非常罕见:地方政府哪怕发不出工资破产了,也不能挪用市政债券应急。 但我国的情况比较复杂,我们的政府有负债并投资,投融资平台也在政府的统一控制下负债和投资,但大多数的对应美国市政债券投资用途的公共设施,我们还是由负责实际运营的事业单位或者公用事业企业自己去直接负债、投资,地方债、地方投融资平台债,并不参与。 比如我们的公立医院建设,主要由医院自己贷款负债投资建设,医院自己还债;学校的建设,特别是幼儿园、高中、大学的建设,也主要由学校自己负债建设,自己偿还;机场的建设由航空公司或者机场公司自己筹资建设,收费的公路、桥梁由高速公司或者桥梁公司自己筹资建设,供水设施、污水处理、区域电网、铁路、港口也由水务公司、污水处理公司、各电网公司、铁总、港口企业自己筹资建设。上述公用设施建设,基本上只有医院、学校、污水处理有少量的财政拨款补助。上述公用设施建设债务的偿还,也由上述设施的经营者自己从收费中偿还。 那么我们的地方债和投融资平台的负债用到什么地方去了?比例最大的是土地经营、房地产开发(大部分投融资平台都有设有地产公司)、各种园区、景区的投资建设、引进企业项目的政府投资、参股企业,也有部分用于无收益的市政设施建设。但了解投融资平台的朋友都懂,这部分比例较小,因为大部分用于政府经营。 什么是政府经营?就是看上去有收益的、原本应该由企业进行的投资。甚至有不少的投融资平台还将借来的低成本资金用于对外放贷。这是中国地方政府公开债务和隐性债务,与美国地方债(市政债)最大的区别。 五、为什么我在计算政府负债时,未计入美国市政债?通过上面我对美国市政债和我们自己的地方公开与隐性债务用途的仔细分析,大家应该清楚,美国市政债务对应的,应该是我国铁路、港口、电网、自来水、污水处理、高速路、桥梁、机场、学校、医院这些公共服务设施经营者的负债。 比如2011年审计署对教育系统的审计, 2010年底全国一共有1164所地方所属的普通高校,负债2635亿元。而2010-2018年是各地高校扩张高峰期,债务增加更多。教育部2011年的一份报告披露,截至2010年底,我国普通高中债务总额达到1600亿元。 根据2021年卫生统计年鉴,2020年我国公立医院的负债约1.76万亿元,综合的负债率高达45.7%,根据国家卫健委公布的数据,2020年全国2500家参加评比的三级医院中,有43.5%的医院为负盈利状态,那么二级医院的亏损状况就更惨。 根据交通运输部统计数据,截至2020年年底,我国公路的通车总里程数达到519.81万公里。其中,收费的公路里程数为17.92万公里。截止2020年年末,我国收费公路的累计投资额约为10.81万亿。其中,债务余额约为7.07万亿元,相较于2019年同期增长14.8%。2020年全国收费公路的通行费用约为4868.2亿元,支出总额为12346.4亿元。全年的收支缺口达到了7478.2亿元。 截止2021年11月,我国机场类上市公司的资产负债率为44.1%,上市的机场板块负债超千亿。 国铁集团在8月31日发布的《2022年半年度报告》披露,截至2022年6月底,国铁集团负债合计6万亿元,较上年同期增加3.45%。 全国港口负债找不到数据,但仅仅一个丹东港负债就达到370亿。截止2018年11月,天津、上海、营口港务集团公司分别负债585、584、625亿元。截止2020年6月底,山东港口集团负债1128亿。 国家电网半年报显示,截止2022年6月底,国家电网负债2.62万亿元。 仅仅按照上述数据初略估算,与美国市政债口径相同的、未计入地方政府债务也未计入投融资平台的有息债务的中国公共设施经营主体总负债,应该超过20万亿元。 从比例看,2021年美国市政债约占美国国债的12.9%,中国公共设施经营主体总负债与中国国债的比例超过了88%。 如果将美市政债并入美政府负债,同口径也必须将上述的公共设施经营主体负债并入我们的政府负债。但基于无法获取我们的公共设施经营主体总负债数据,我在比较中美政府债务时,美国未计入约为国债12.9%的市政债,中国未计入约为国债88%以上的与市政债同一口径的公共设施经营主体负债。从统计学的可比性来讲,并不影响中美政府债务粗略比较。 六、比较中美政府债务时特别关注投融资平台债务的意义我在9月18日的《超过65万亿的城投债务困局,怎么解?》一文中,跟大家介绍了在地产债大规模违约之后,城投债违约情况频发的情况。我在文中说过:长期以来,投融资平台的债务清偿,主要是靠债务滚动,也就是借新债还旧债。因为投融资平台身后是地方政府,不仅信用远超一般国企,还因为在土地+房地产互相溢价的年代,可以靠土地、房产溢价来对冲借款与利息。但是,一旦土地+房地产互相溢价时代终结,转入地产降价带动土地降价时代,投融资平台的资产将急剧缩水,资产负债率将大幅攀升。这对以土地与房产资产为主的各地投融资平台,将是致命的打击。 与此同时,各地投融资平台乱象丛生。湖南省纪委监委的一份通报称,投融资平台公司作为主要承担政府投资项目融资功能的经济实体,是资金、土地、股权等公共资源相对集中的“富集区”,也是违规融资担保、违规借款、违规举债投资、贪污腐败等问题的“高发区”,每年都有不少投融资平台的负责人被纪委查处。 各地投融资平台不透明、无法监督、难以控制、规模失控等问题,目前已经成为仅次于地产债的金融风险。一旦失控,击穿的不仅是地方信用,还有金融安全。 我近一年来一直在研究债务问题。我们评估居民、政府、企业三个部门的债务风险,发现政府表内债务杠杆不高、问题不大。居民杠杆率已经超过发达国家,利息负担沉重,但在自发降杠杆修复债务。而隐藏在企业中的地方投融资平台资产负债表非常脆弱,偿债能力较低,地方隐性债务已成为主要的金融风险来源。 官方其实已经注意到这颗大雷。2022年5月30日的《中国新闻周刊》在“隐性债务清零之路”一文披露:地方政府隐性债务规模整体数据不明,但由于隐性债务的形成多与城投平台有关,后者有息负债余额常被用来估测前者规模。截至2021 年9 月末,城投平台存量有息债务余额49.3万亿元,当然其中并非全部为隐性债务。但在全力冲刺“稳增长”的背景下,如何遏制地方政府隐性债务膨胀的冲动,是今年的一大考验。 【作者:徐三郎】

|

发表于 2023-6-21 08:55

发表于 2023-6-21 08:55